銀行融資の金利相場と調達方法の比較!【わかりやすく解説】

事業を始めるにあたって最も大きな壁と言われているのが、「資金不足」です。そんな資金不足を解消する方法の1つとして融資が挙げられますが、金利がかかることを懸念している方も多いのではないでしょうか?そこで今回は融資の金利についてご紹介します。是非ご覧ください。

目次

金利を決定する要素

金利は融資を受ける企業によって異なります。なぜなら銀行の利益や企業の信用度、返済期間に大きく左右されるからです。原則として「金利=銀行の調達金利+銀行の経費+企業の貸し倒れリスク+銀行の利益」という決定の仕方をします。

まずはこれらの要素をそれぞれご紹介します。

銀行の調達金利

銀行が企業に融資するお金は銀行の自己資金ではありません。預金者などから借りているお金を企業に又貸ししているのです。つまり、銀行も借りているお金に対して利息を支払わなければなりません。企業に対する金利によってそれを補っています。

銀行の経費

銀行も人件費などの諸経費を支払わなければなりません。それらを金利からの収入によって補っています。

企業の貸し倒れリスク

これは言い換えると「企業に対する信用度」とも表せます。企業としての信用がないと倒産の危険性があるとみなされ、金利を高くされやすいです。企業が貸し倒れをしたときの補填を金利によって行うので、その分も上乗せされています。

銀行の利益

実は、銀行にとって最も大きな利益は金利による収入となるため、利益分を金利に上乗せしています。純粋な利益に繋がりますので、銀行はこの部分を慎重に定めています。

金利の相場は調達方法によって変わる

金利を決定する原則はお分かりいただけたかと思いますが、実はもう1つ重要な要素があります。それは調達方法です。

銀行と呼ばれる、預金を取り扱う金融機関の他にも、政府系金融機関や消費者金融のようなノンバンク(預金を取り扱わない)金融機関からも融資を受けることができます。いずれも上記の原則に則っている点は変わりありません。しかし、審査の難易度や融資までのスピードの違いから金利にも違いが生まれます。次にそれらの違いをご説明します。

政府系金融機関(日本政策金融公庫)

日本政策金融公庫は国が運営する金融機関です。個人企業や小規模企業向けの小口資金(国民生活事業)、中小企業向けの長期融資(中小企業事業)、さらに農林漁業や国産農林水産物を取り扱う加工流通分野の長期融資(農林水産事業)の3つの融資制度を用意しています。

その中で多くの企業が利用することになるのが、中小企業事業向けの融資です。融資対象は、業種及び規模(資本金・従業員数)によって定められています。

さらに、中小企業事業の中にも細かい融資制度がたくさんあります。例えば「新事業育成資金」は、新規性、成長性のある事業を始めておおむね5年以内の企業向けで融資限度額は6億円、「企業活力強化資金」は卸売業、小売業、飲食サービス業またはサービス業を対象に、店舗の新築・増改築や機械設備の導入を行う企業向けで融資限度額が7億2,000万円など様々です。

▼詳細はこちら

https://www.jfc.go.jp/n/finance/search/index.html

そして、日本政策金融公庫の一番の特徴は、金利が低いという点です。

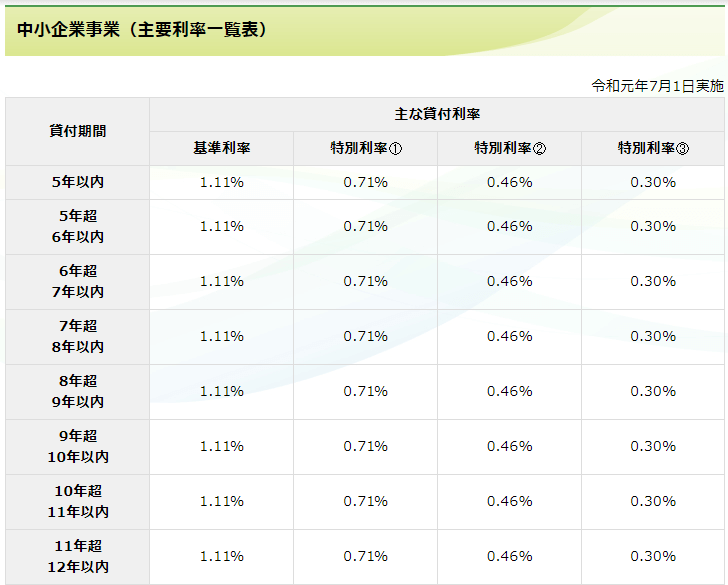

サイトより引用

https://www.jfc.go.jp/n/rate/base.html

基準となる利率が1.11%と低い上に、条件によっては「特別利率」という形でさらに低い利率が適用されます。

例えば、先ほどご紹介した「新事業育成資金」では、高い成長性が見込まれる新たな事業を行う方であって下記に該当する場合は特別利率②もしくは③が適用となります。

イ 公庫の成長新事業育成審査会から事業の新規性・成長性の認定を受けた方

ロ 独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けた方

ハ 他企業に利用されていない知的財産権や中小企業技術革新制度に係る特定補助金などの交付を受けて開発した技術を利用して新事業を行う方

また、企業の信用リスクや担保の有無によっても変わってきます。ただし、金利が低い分審査が厳しいとされています。そして、融資に至るまでの時間も長くなりやすいので注意が必要でしょう。

預金を取り扱う金融機関(都市銀行、地方銀行、信用金庫など)

融資と言えばこのパターンを思い浮かべる方が多いのではないでしょうか。今回はその中でも代表的なメガバンクを例にご紹介します。

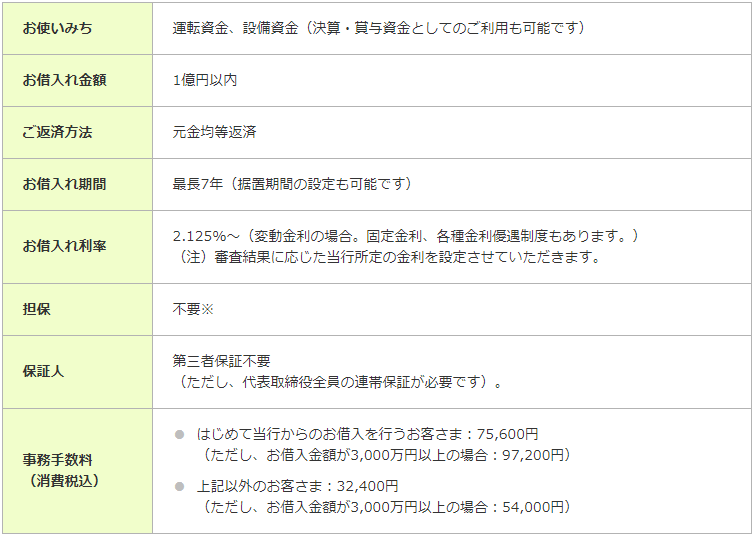

【三井住友銀行ビジネスセレクトローンの場合】

サイトより引用

https://www.smbc.co.jp/hojin/financing/chusho/bloan/

利率が2.125%~からとなっており、日本政策金融公庫よりも高いといえます。一方、利用条件は下記の通りで、日本政策金融公庫よりもハードルが低く設定されています。

1.業歴2年以上であること

2.三井住友銀行のお取引窓口(エリア・法人営業部・支店)でお取引が可能な地域に所在すること

3.最新決算期において、債務超過でないこと

※債務超過とは、貸借対照表の純資産の部がマイナスであること

4.お申し込みの時点において、税金の未納がないこと

銀行等で融資を受ける際のデメリットとして、利用できる企業が多い分、審査が厳しくなっていることが挙げられます。日本政策金融公庫と同じように審査が厳しく融資までのスピードも遅いので気を付けなければならないでしょう。

預金を取り扱わない金融機関(消費者金融、信販会社など)

いわゆるノンバンク(non-bank)と呼ばれる業種です。主にお金を融資するためにある機関のことを指します。ノンバンク系金融機関の特徴はずばり「金利が高い代わりに融資までのスピードが速い」ということです。

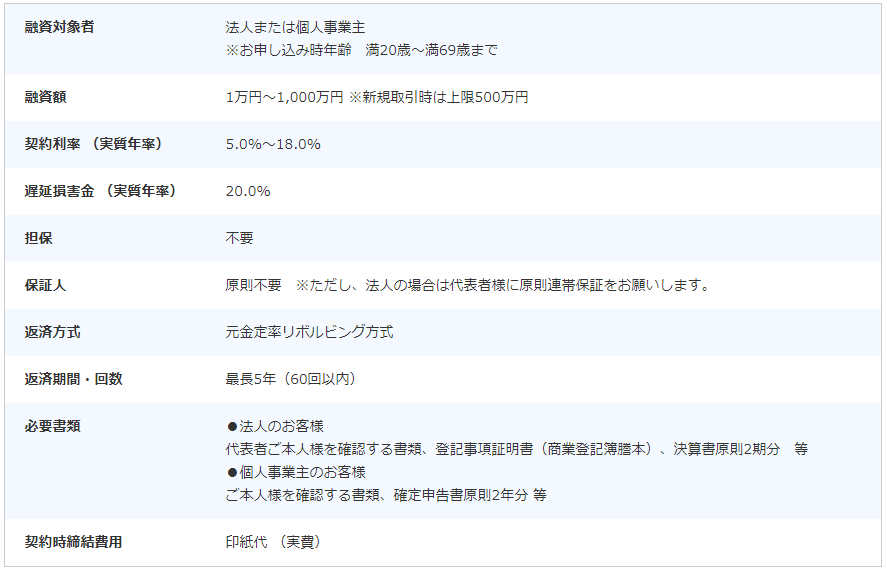

【ビジネクストの場合】

以下は事業者向けビジネスローンを行っているビジネクストのサービス内容となっています。

サイトより引用

https://www.businext.co.jp/affiliate/businessLoanLP.html

金利が5.0%~18.0%となっており、政府系金融機関や銀行と比べ、圧倒的に高くなっています。その代わりに事業者であればほとんどの方が利用することができ、最短で即日に融資してもらうことができます。

この利用条件の緩さと審査スピードは魅力的ですが、貸し倒れのリスクが付きまとってきます。それを金利の高さで補っているという構図です。

ではどのようなときにノンバンク系金融機関を利用すると良いのでしょうか。それは「緊急で資金が足りなくなったとき」になります。

・社員の給料を支払うことができない

・新規事業が急激に業績を伸ばしたが、さらに伸ばすための運転資金がない

突然資金が必要になるときはどんな企業にもあるはずです。そんなときの緊急手段として使うのが良いでしょう。

■企業としての信用を上げるには?

低い金利で融資を受けるためには企業としての信用が大切であることがわかっていただけたかと思います。

そこでおすすめなのが、売掛金を100%保証してくれるBtoB決済代行サービス「Paid(ペイド)」です。

Paidを利用すれば売掛金が確実に全額保証されるため、取引先が倒産した場合でも未回収が発生しません。連鎖倒産のリスクもないので企業の信用格付けを上げやすくなり、融資を受けやすくなります。

まとめ

いかがでしたでしょうか。金利がどのように決定し、調達方法によっても変動してくることがご理解していただけたかと思います。まとめると

・政府系金融機関は金利が低いが、利用条件・審査が厳しく融資までの時間がかかる。

・預金を取り扱う金融機関は金利が低く、利用条件も緩めだが、審査が厳しく融資までの時間がかかる。

・預金を取り扱わない金融機関は金利が高いが、利用条件・審査も緩い。

ということになります。経営者は状況に応じて使い分ける必要がでてきそうです。

「決済」から始まる新しい働き方改革

Paidで面倒な決済業務をすべて自動化。本来の業務に集中できる「攻め」の働き方改革を実現しませんか?

この記事を書いた人:

![]()